Comercio algorítmico con ELIZE Versus Comercio De alta Frecuencia

Trading Algorítmico

La competencia entre las empresas de inversión es más intensa que nunca, ya que se espera que las empresas sean capaces de vencer a los s&P 500 de forma regular para retener y nuevos inversores de£. El mercado está evolucionando más allá de las teorías establecidas previamente, sin embargo, los inversionistas todavía esperan rendimientos fuertes y empezará.

Las herramientas tradicionales y el análisis fundamental ya no son suficientes para seguir siendo competitivos en el mercado contemporáneo. Las empresas de inversión deben ir un paso por delante para ser las primeras en reconocer las tendencias y aprovechar las oportunidades. Para mantenerse competitivos están buscando emplear las herramientas más avanzadas para mejorar el rendimiento. El comercio algorítmico es ahora una tendencia creciente que llena este vacío. Los pedidos algorítmicos de» Buy «y» Sell » representan el 60% -70% del volumen del mercado de acciones de EE.UU. Anteriormente, sólo las grandes empresas de inversión y los fondos de cobertura fueron capaces de utilizar estos avanzados modelos matemáticos, pero ELIZE: Daily Market Forecast, una puesta en marcha financiera, ha desarrollado un algoritmo avanzado de autoaprendizaje que está siendo empleado por los profesionales y los inversores minoristas por igual.

Hay sin embargo, dos tipos de comercio algorítmico que son muy distinguibles. El primero es el comercio de alta frecuencia (High frequency trading, HFT). La ventaja de esta forma de algotrading es ser más estrategia que el resto del mercado, pero sólo puede ser utilizado por un grupo selecto de comerciantes y hay amplias consecuencias que afectan a todo el mercado. El sistema no es» inteligente » o proporciona a los inversores verdaderos eruditos valiosos, ya que sólo ciegamente sigue las tendencias a corto plazo. Esta forma de algotrading también se debate públicamente desde el punto de vista ético. La segunda forma de algotrading, utilizada por el algoritmo de auto-aprendizaje de ELIZE se llama comercio cuantitativo. Esta forma proporciona valiosos estudiosos del mercado al por menor y comerciante profesional por igual que se utiliza junto con las formas tradicionales de análisis. Los operadores algorítmicos se benefician de esta «segunda opinión» en su proceso de toma de decisiones, verificando su propio análisis o descubriendo nuevas oportunidades de mercado, manteniendo el control total de su cartera. Este artículo delineará y aclarará las disparidades entre estas diferentes formas de comercio algorítmico.

Trading De alta frecuencia (HFT)

El objetivo principal de la negociación de Alta Frecuencia es extraer una gran cantidad de pequeñas devuelve ganado en muy corto período de tiempo que el comercio de las empresas de inversión con la inteligencia en tiempo real y puede operar en milisegundos. Los costes tecnológicos de HFT son enormes y hay una gran competencia entre las empresas. Normalmente un HFT Opera en línea utilizando datos en tiempo real sobre transacciones que utilizan enormes cantidades de datos en tiempo real. Con el fin de extraer estos pequeños rendimientos, el algoritmo debe ser capaz de ejecutar muy rápidamente, lo que reclama una alta demanda de rendimiento de la CPU (unidad de procesador central) y manejo de la memoria. El algoritmo debe entonces minimizar la cantidad de datos utilizados para la toma de decisiones. El tipo más común de algoritmo usado se llama » una sola pasada.»Como sugiere el título, este algoritmo Lee cada nueva pieza de información una sola vez y luego la arroja. Estos algoritmos generalmente operan con datos agregados que se remontan a cinco minutos de historia para crear una proyección de un minuto en el futuro. Sobre la base de esta proyección, el algoritmo toma decisiones sobre cotizaciones y transacciones.

A medida que aumenta la competencia con HFT, el rendimiento de cada algoritmo HFT se vuelve más decisivo en la eficacia del sistema. Este rendimiento es muy dependiente de la infraestructura, lo que representa una gran proporción de los gastos relacionados con el comercio de alta Frecuencia. Descarga cada metro de cable y el algoritmo puede perder su ventaja de velocidad en cualquier momento, amenazando significativamente la capacidad de obtener un beneficio.

La razón de la velocidad es imprescindible es que HFT obras mediante la colocación y cancelación rápida de los pedidos para encontrar los compradores de precios y vendedores están listos para el comercio en. Esta información sobre el volumen y el precio se utiliza para reconocer las tendencias en desarrollo. Al final del día, liquidan posiciones. Puesto que estos algoritmos son tan eficaces para mover el capital, se han vuelto bastante polémicos porque los inversores minoristas no son capaces de competir. Estos algoritmos pueden procesar simultáneamente volúmenes de información a un ritmo que ningún humano puede procesar, dando a las empresas de inversión una enorme ventaja. Esto permite a los operadores de HFT tener la primera opción en las operaciones, una forma de scalping. Con todo, estos algoritmos añaden un elemento adicional de volatilidad y han sido al menos parcialmente responsables de los colapsos del mercado en el pasado. En una crisis, estos algoritmos de HFT liquidan posiciones en segundos, causando enormes desequilibrios y fluctuaciones de precios.

Este riesgo está presente en la actualidad. Un ejemplo notable es el Flash Crash Del 6 de Mayo De 2010. A medida que las acciones de EE.UU. bajaron la mayor parte del día debido a la crisis de la deuda en Grecia, el mercado cayó 600 puntos a las 2: 42 pm, además de los 300 puntos que ya estaba abajo para una pérdida de casi 1000 puntos por día. A las 3: 07 pm el mercado recuperó la mayor parte de la caída de 600 puntos. A pesar de que los algoritmos fueron capaces de corregir la mayoría de los daños el flash crash dejó una cicatriz en el mercado. En los 17 de los 25 meses transcurridos desde entonces, los inversionistas han retirado una cantidad neta de 137 mil millones de dólares de la bolsa de valores de Estados Unidos, según Lipper. Dado que se necesita un campo nivelado para dar a todos la misma oportunidad, varios países europeos y Canadá están restringiendo o prohibiendo el HFT debido a las preocupaciones sobre la volatilidad y la justicia.

Comercio Cuantitativo

La segunda forma de comercio algorítmico se conoce como comercio cuantitativo o comercio a largo plazo. Estos algoritmos analizan la estructura y las tendencias en el mercado, encuentran patrones predecibles, y los inversores comercian con estas previsiones derivadas de la máquina. Esta forma de comercio es muy adecuada para la mayoría de los inversores, minoristas o profesionales. El algoritmo predictivo de ELIZE pertenece a la segunda forma de comercio algorítmico.

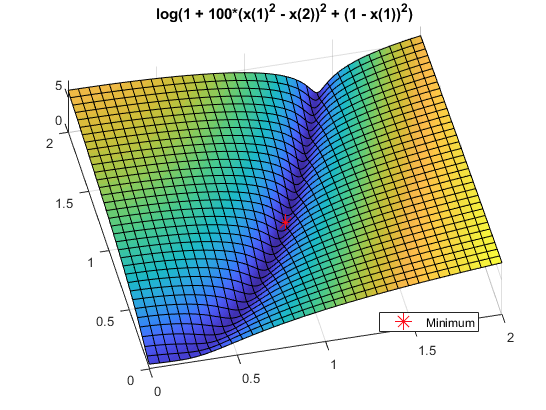

Si bien no podemos hablar de cada algoritmo destinado a predecir el mercado, el sistema de Predicción de mercado de ELIZE se basa en la inteligencia artificial (IA), aprendizaje automático (ML), así como utiliza elementos de redes neuronales artificiales y la teoría del caos. El aprendizaje automático proporciona un conocimiento innato de nuestra comprensión de la dinámica y el comportamiento del mercado. El algoritmo tiene un marco matemático general incorporado que genera y verifica las hipótesis estadísticas sobre el desarrollo del precio de las acciones. Las herramientas de aprendizaje de las máquinas tales como las redes neuronales artificiales hacen que este sistema de Predicción se auto-Qaeda, y consistentemente determinado a volverse más preciso. Este marco se utiliza para generar modelos de prueba iniciales sobre una muestra de prueba de datos. El objetivo de esta fase es validar la precisión del algoritmo, así como afinar la función de aptitud, que representa el objetivo real del algoritmo expresado como una función matemática. Cuando el algoritmo encuentra el mínimo global de la función de fitness asociada a uno de los modelos generados, cumple su objetivo.

Desde la perspectiva matemática encontrar un mínimo global es una tarea muy compleja y corre el riesgo de encontrar un mínimo local, que parece ser global desde la perspectiva del entorno del punto, pero se pueden encontrar puntos menos que aquél. La situación se ilustra en la figura anterior. Para aumentar la probabilidad de encontrar el mínimo global, necesitamos combinar múltiples procedimientos de búsqueda. Cuando el algoritmo demuestra su capacidad para generar resultados válidos sobre los datos de la muestra, podemos usarlo para el análisis de datos reales. Cada ejecución del algoritmo mejora su capacidad predictiva, ya que genera nuevos modelos y los verifica a la función de fitness, por lo tanto, proporcionando mejores y mejores resultados.

Comercio algorítmico Con el sistema de Predicción del Mercado de ELIZE

Muchos inversionistas escuchan sobre el comercio algorítmico en las noticias, pero no están seguros de cómo pueden usar los algoritmos a su favor. Hay muchas estrategias exitosas que se pueden aplicar fácilmente con el algoritmo de ELIZE que se discuten en detalle aquí. En general, sin embargo, los algoritmos pueden ayudar a declarar a los inversores de factores humanos tales como sus propios sesgos, presiones psicológicas, el riesgo de mercado omnipresente, y la volatilidad fluctuante.

El algoritmo de ELIZE tiene dos indicadores que guían a los inversionistas a tomar mejores decisiones financieras. El primer indicador es la señal, que da la dirección y la «escala» relativa del movimiento predicho de un activo, mientras que también da el nivel de confianza que el algoritmo tiene para esa Predicción, llamado el indicador predecible. Este indicador se basa en el rendimiento pasado del predictor correspondiente. Ambos parámetros son importantes y como regla general, independientemente del tipo de pronóstico, cuanto más altos sean ambos, mejor. Se recomienda tener en cuenta tanto la fuerza de la señal como la previsibilidad.

Los inversores pueden beneficiarse del uso del sistema algorítmico avanzado ELIZE, ya que algotrading permite una valoración objetiva de los activos, las previsiones cuantitativas de las tendencias futuras para seis horizontes temporales diferentes a un costo muy bajo para recibir las predicciones diarias. Además los inversores pueden tener la opción de obtener hasta veinte recomendaciones principales de acciones, divisas, ETF, materias primas, índices mundiales e incluso predicciones personalizadas que se pueden agregar con cualquier pronóstico. Utilizando la inmensa cantidad de selecciones disponibles, un inversionista puede diseñar una cartera bien diversificada que tiene predicciones escalables para apoyar cada decisión para cada componente.

Los algoritmos juegan un papel en prácticamente todas las tecnologías con las que tenemos contacto, incluyendo nuestras aplicaciones móviles favoritas, para los motores de búsqueda y redes de redes sociales que usamos a diario. Así que es natural que nosotros como inversionistas en este mundo de alta tecnología utilicemos algoritmos para ayudarnos a invertir mejor. Incluso en el siglo XXI, algunos son escépticos acerca de si un algoritmo realmente puede hacer una diferencia en una devolución de carteras. Estos resultados están mejorando constantemente a medida que el algoritmo aprende de sus éxitos y fracasos. Sin embargo, en la defensa de los escépticos, no todos los algoritmos se crean por igual, pero el algoritmo de AUTO-aprendizaje de ELIZE es único y no puede ser impulsado por fórmulas publicadas.

El sistema de Predicción del mercado funciona siguiendo el flujo de dinero de un mercado o canal de inversión a otro. Diariamente se añaden nuevos datos a nuestro archivo histórico de quince años.

Luego se ejecuta un ciclo de aprendizaje y Predicción con los nuevos datos incluidos. El algoritmo posteriormente produce predicciones para más de 10.000 activos con seis horizontes temporales para cada uno. Separa la parte predecible del ruido estocástico (aleatorio) y luego crea un modelo que proyecta la trayectoria futura del mercado dado en el espacio multidimensional de otros mercados. El algoritmo muestra la tendencia predicha como un número, que a su vez, es utilizado por los operadores para identificar cuándo entrar y salir del mercado. Mientras que el algoritmo puede ser utilizado para el comercio intradía, la previsibilidad tiende a ser más fuerte en horizontes temporales más largos, tales como las previsiones de 1 mes, 3 meses y 1 año.