Алгоритмическая торговля с ELIZE против Высокочастотной Торговли

Алгоритмическая торговля

Конкуренция между инвестиционными фирмами становится более интенсивной, чем когда-либо прежде, поскольку ожидается, что фирмы смогут регулярно побеждать S&P 500 для удержания и привлечения новых инвесторов. Рынок развивается за пределами ранее установленных теорий, однако инвесторы по-прежнему ожидают сильной и постоянной прибыли.

Традиционных инструментов и фундаментального анализа уже недостаточно, чтобы оставаться конкурентоспособными на современном рынке. Инвестиционные фирмы должны быть на шаг впереди, чтобы первыми распознавать тенденции и использовать возможности. Чтобы оставаться конкурентоспособными, они хотят использовать самые передовые инструменты для повышения производительности. Алгоритмическая торговля теперь является растущей тенденцией, заполняющей эту пустоту. На алгоритмические ордера ”купить“ и ”продать» приходится 60% -70% объема рынка акций США. Раньше только крупные инвестиционные фирмы и хедж-фонды могли использовать эти передовые математические модели, но ELIZE: ежедневный прогноз рынка, финансовый стартап, разработал расширенный алгоритм самообучения, который используется как профессионалами, так и розничными инвесторами.

Однако есть два типа алгоритмической торговли, которые очень различимы. Первая высокочастотная торговля (HFT). Преимущество этой формы алготрейдинга заключается в том, чтобы быть быстрее, чем остальная часть рынка, но она может быть использована только избранной группой трейдеров, и есть обширные последствия, которые влияют на весь рынок. Система не является «умной» или предоставляет инвесторам какое-либо ценное понимание, поскольку она слепо следует краткосрочным тенденциям. Эта форма алготрейдинга также публично этически оспаривается. Вторая форма алготрейдинга, используемая алгоритмом самообучения ELIZE, называется количественной торговлей. Эта форма предоставляет ценную информацию о рынке как розничному, так и профессиональному трейдеру, которая используется в сочетании с традиционными формами анализа. Алгоритмические трейдеры извлекают выгоду из этого” второго мнения » в процессе принятия решений, проверяя свой собственный анализ или открывая новые рыночные возможности, сохраняя при этом полный контроль над своим портфелем. В этой статье будут очерчены и уточнены различия между этими различными формами алгоритмической торговли.

Высокочастотная торговля (HFT)

Основная цель высокочастотной торговли-извлечь много небольших доходов, полученных за очень короткий период времени, которые делают фактическую торговлю для инвестиционных фирм с интеллектом в реальном времени и могут торговать в миллисекундах. Технологические затраты HFT огромны, и существует высокая конкуренция между фирмами. Как правило, HFT работает в режиме онлайн, используя данные в реальном времени о транзакциях, используя огромные объемы данных в режиме реального времени. Чтобы извлечь эти небольшие возвраты, алгоритм должен быть способен выполнять очень быстро, что требует высокого спроса на производительность процессора (центральный процессор) и обработку памяти. Затем алгоритм должен минимизировать объем данных, используемых для принятия решений. Наиболее распространенный тип используемого алгоритма называется » one-pass.»Как следует из названия, этот алгоритм считывает каждую новую информацию только один раз, а затем отбрасывает ее. Такие алгоритмы обычно работают с агрегированными данными, датируемыми пятью минутами истории, чтобы создать одноминутную проекцию в будущее. На основе этой проекции алгоритм принимает решение по котировкам и сделкам.

По мере роста конкуренции с HFT производительность каждого алгоритма HFT становится более решающей в эффективности системы. Эта производительность сильно зависит от инфраструктуры, что представляет собой большую долю расходов, связанных с высокочастотной торговлей. Буквально каждый метр кабеля имеет значение, и алгоритм может потерять свое преимущество в скорости в любой момент, значительно угрожая способности получать прибыль.

Причина, по которой скорость необходима, заключается в том, что HFT работает, размещая и быстро отменяя заказы, чтобы найти цену, по которой покупатели и продавцы готовы торговать. Эта информация об объеме цен используется для распознавания развивающихся тенденций. В конце дня, они ликвидируют позиции. Поскольку эти алгоритмы настолько эффективны при перемещении капитала, они стали довольно спорными, потому что розничные инвесторы не могут конкурировать. Эти алгоритмы могут одновременно обрабатывать объемы информации со скоростью, которую не может обработать ни один человек, что дает инвестиционным фирмам огромное преимущество. Это позволяет трейдерам HFT иметь первый выбор в сделках, форму скальпинга. В целом, эти алгоритмы добавляют дополнительный элемент волатильности и, по крайней мере, частично ответственны за сбои рынка в прошлом. В кризис эти алгоритмы HFT ликвидируют позиции за считанные секунды, вызывая огромные дисбалансы и колебания цен.

В настоящее время этот риск существует. Одним из ярких примеров является Flash Crash от 6 мая 2010 года. Поскольку американские акции торгуются с понижением большую часть дня из-за долгового кризиса в Греции, рынок упал на 600 пунктов в 14:42, сверху 300 пунктов он уже упал почти за 1000 пунктов за день. К 15:07 рынок восстановил большую часть падения на 600 пунктов. Несмотря на то, что алгоритмы были в состоянии исправить большую часть ущерба, вспышка оставила шрам на рынке. По словам Липпера, за 17 из 25 месяцев, прошедших с тех пор, инвесторы сняли с фондового рынка США чистых 137 миллиардов долларов. Так как поле уровня необходимо для того, чтобы дать всем равные возможности, несколько европейских стран и Канада ограничивают или запрещают использование HFT из-за опасений относительно волатильности и справедливости.

Количественная Торговля

Вторая форма алгоритмической торговли известна как количественная торговля или долгосрочная торговля. Эти алгоритмы анализируют структуру и тенденции рынка, находят предсказуемые паттерны, и инвесторы торгуют на основе этих машинных прогнозов. Эта форма торговли очень подходит для большинства инвесторов, розничных или профессиональных. Алгоритм прогнозирования ELIZE относится ко второй форме алгоритмической торговли.

Хотя мы не можем говорить о каждом алгоритме, предназначенном для прогнозирования рынка, система прогнозирования рынка ELIZE основана на искусственном интеллекте (AI), машинном обучении (ML), а также использует элементы искусственных нейронных сетей и теории хаоса. Машинное обучение обеспечивает врожденную проницательность нашему пониманию динамики рынка и его поведения. Алгоритм имеет встроенную общую математическую структуру, которая генерирует и проверяет статистические гипотезы о динамике цен на акции. Инструменты машинного обучения, такие как искусственные нейронные сети, делают эту систему прогнозирования самообучающейся и постоянно стремятся стать более точной. Эта структура используется для генерации начальных моделей тестирования на тестовом образце данных. Целью этого этапа является проверка точности алгоритма, а также точная настройка функции пригодности, которая представляет фактическую цель алгоритма, выраженную в виде математической функции. Когда алгоритм находит глобальный минимум фитнес-функции, прикрепленной к одной из сгенерированных моделей, он выполняет свою цель.

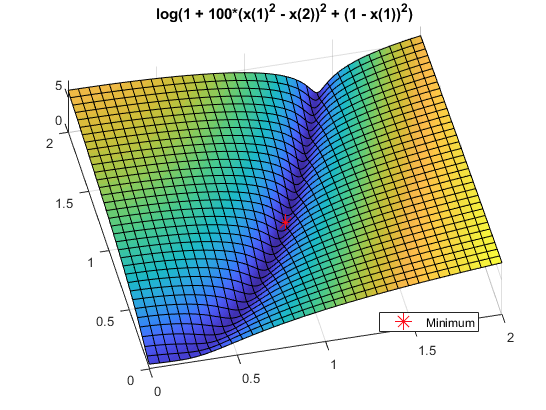

С математической точки зрения нахождение глобального минимума является очень сложной задачей и несет риск нахождения локального минимума, который кажется глобальным с точки зрения окружения точки, но могут быть найдены точки меньше, чем эта. Ситуация проиллюстрирована на рисунке выше. Чтобы увеличить вероятность нахождения глобального минимума, необходимо объединить несколько поисковых процедур. Когда алгоритм докажет свою способность генерировать достоверные результаты по выборочным данным, мы сможем использовать его для анализа реальных данных. Каждый прогон алгоритма улучшает его прогностическую способность, поскольку он генерирует новые модели и проверяет их на фитнес-функцию, обеспечивая тем самым лучшие и лучшие результаты.

Алгоритмическая торговля с системой прогнозирования рынка ELIZE

Многие инвесторы слышат об алгоритмической торговле в новостях, но не уверены, как они могут использовать алгоритмы в своих интересах. Есть много успешных стратегий, которые могут быть легко применены с алгоритмом ELIZE, которые подробно обсуждаются здесь. В целом, однако, алгоритмы могут помочь защитить инвесторов от человеческих факторов, таких как их собственные предубеждения, психологическое давление, вездесущий рыночный риск и колебания волатильности.

Алгоритм ELIZE имеет два индикатора, которые направляют инвесторов на принятие лучших финансовых решений. Первый индикатор-это сигнал, который дает направление и относительную “шкалу” прогнозируемого движения актива, а также дает уровень доверия, который алгоритм имеет для этого прогноза, называемый индикатором предсказуемо. Этот показатель основан на прошлых показателях соответствующего предиктора. Оба эти параметра важны и, как правило, независимо от типа прогноза, чем выше оба, тем лучше. Рекомендуется учитывать как силу сигнала, так и его предсказуемость.

Инвесторы получают выгоду от использования передовой алгоритмической системы ELIZE, поскольку алготрейдинг позволяет объективно оценивать активы, количественные прогнозы будущих тенденций для шести различных временных горизонтов при очень низких затратах получать ежедневные прогнозы. Плюс инвесторы могут иметь возможность получить до двадцати лучших рекомендаций акций, валют, ETF, товаров, мировых индексов и даже индивидуальные прогнозы, которые могут быть добавлены с любым прогнозом. Используя огромное количество доступных вариантов, инвестор может создать хорошо диверсифицированный портфель, который имеет масштабируемые прогнозы для поддержки каждого решения для каждого компонента.

Алгоритмы играют роль практически в каждой технологии, с которой мы контактируем, включая наши любимые мобильные приложения, поисковые системы и социальные сети, которые мы используем ежедневно. Поэтому естественно, что мы, как инвесторы в этом высокотехнологичном мире, используем алгоритмы, которые помогают нам инвестировать лучше. Даже в 21-м веке некоторые скептически относятся к тому, действительно ли алгоритм может повлиять на возврат портфелей. Эти результаты постоянно совершенствуем алгоритм учится на своих успехах и неудачах. Однако, в защиту скептика, не все алгоритмы создаются одинаково, но алгоритм самообучения ELIZE уникален и не может быть взбитым опубликованными формулами.

Система прогнозирования рынка работает путем отслеживания движения денег с одного рынка или инвестиционного канала на другой. Ежедневно в нашу базу добавляются новые данные.

Затем запускается цикл обучения и прогнозирования с включенными новыми данными. Алгоритм впоследствии производит прогнозы для более чем 10 000 активов с шестью временными горизонтами для каждого. Он отделяет предсказуемую часть от стохастического (случайного) шума, а затем создает модель, которая проецирует будущую траекторию данного рынка в многомерном пространстве других рынков. Алгоритм выводит прогнозируемый тренд в виде числа, которое в свою очередь используется трейдерами для определения времени входа и выхода из рынка. Хотя алгоритм может быть использован для внутридневной торговли, предсказуемость имеет тенденцию становиться сильнее в течение более длительных временных горизонтов, таких как 1-месячные, 3-месячные и 1-летние прогнозы.